Vàng là một tài sản tiền tệ, được định giá bởi niềm tin, chính sách tiền tệ và rủi ro hệ thống, chứ không phải bởi sản lượng khai thác hay nhu cầu tiêu dùng hàng năm. Vàng là một loại tiền tệ và tiền tệ không thể thặng dư hoặc thâm hụt.

Giá vàng hôm nay

Lịch sử Giá vàng

Vàng không phải là hàng hóa thông thường

Trong phân tích tài chính hiện đại, một trong những sai lầm phổ biến nhất là tiếp cận vàng như một loại hàng hóa truyền thống — tương tự dầu mỏ, đồng hay lúa mì. Trên thực tế, vàng có bản chất gần với tiền tệ hơn là hàng hóa tiêu dùng.

Khác với các hàng hóa bị “tiêu thụ” trong quá trình sử dụng, hầu như toàn bộ lượng vàng từng được khai thác trong lịch sử vẫn còn tồn tại dưới dạng vàng thỏi, tiền xu, trang sức hoặc dự trữ quốc gia. Điều này tạo ra một đặc điểm then chốt:

tỷ lệ stock-to-flow (tồn kho / sản lượng mới) của vàng cực kỳ cao.

Sản lượng vàng khai thác hàng năm chỉ chiếm một phần rất nhỏ so với tổng lượng vàng đang lưu hành toàn cầu. Do đó, biến động cung từ khai thác mới gần như không có khả năng gây ra cú sốc giá đáng kể, trái ngược hoàn toàn với các thị trường hàng hóa khác.

Vì sao mô hình cung – cầu truyền thống không phù hợp với vàng

Trong thị trường hàng hóa thông thường, giá được xác định chủ yếu bởi sự cân bằng giữa:

- Sản lượng sản xuất mới

- Nhu cầu tiêu thụ thực tế

Nếu cung vượt cầu, giá giảm; nếu cầu vượt cung, giá tăng.

Mô hình này không áp dụng được cho vàng.

Lý do cốt lõi nằm ở chỗ: Vàng không bị tiêu dùng theo thời gian, mà chủ yếu được chuyển giao quyền sở hữu.

Khi một nhà đầu tư mua vàng, vàng không “biến mất” khỏi thị trường — nó chỉ chuyển từ người bán sang người mua. Do đó, khái niệm “thặng dư” hay “thiếu hụt” vàng theo nghĩa vật lý là mang tính kế toán hơn là thực chất kinh tế.

Nhiều báo cáo thị trường vẫn cố gắng trình bày bảng cân đối “cung – cầu” vàng hàng năm. Tuy nhiên, cách tiếp cận này bỏ qua yếu tố quan trọng nhất:

khối lượng giao dịch từ kho dự trữ và thị trường tổ chức lớn hơn rất nhiều so với nhu cầu tiêu dùng mới.

Thị trường vàng thực sự vận hành như thế nào

Trung tâm hình thành giá: thị trường thể chế

Giá vàng quốc tế không được quyết định tại các cửa hàng bán lẻ hay từ nhu cầu mua trang sức, mà chủ yếu được hình thành tại:

- Thị trường vàng London (LBMA)

- Các trung tâm tài chính như Zurich, New York, Singapore

Tại đây, vàng được giao dịch với quy mô lớn (thanh 400 oz), giữa:

- Ngân hàng trung ương

- Ngân hàng thương mại

- Quỹ đầu tư lớn

- Nhà tạo lập thị trường và thương nhân kim loại quý

Chính các giao dịch quy mô lớn trong hệ thống này mới là yếu tố chi phối giá vàng vật chất toàn cầu.

Mối liên kết giữa vàng vật chất và thị trường “giấy”

Thị trường phái sinh (futures, options, ETFs) không tồn tại độc lập với vàng vật chất. Hai thị trường này được kết nối thông qua:

- Cơ chế arbitrage (kinh doanh chênh lệch giá)

- Khả năng chuyển đổi giữa hợp đồng và vàng vật lý

Do đó, dù giao dịch “giấy” có thể gây biến động ngắn hạn, giá vẫn bị neo vào thực tế thị trường vật chất thông qua hệ thống thể chế.

Điều gì thực sự quyết định giá vàng

Nếu không phải là cung – cầu truyền thống, vậy động lực cốt lõi của giá vàng là gì?

Niềm tin vào tiền tệ và chính sách tiền tệ

Vàng cạnh tranh trực tiếp với tiền pháp định trong vai trò lưu trữ giá trị. Khi:

- Lãi suất thực thấp hoặc âm

- Chính sách nới lỏng tiền tệ kéo dài

- Rủi ro mất giá tiền tệ gia tăng

Chi phí cơ hội nắm giữ vàng giảm, và vàng trở nên hấp dẫn hơn.

Rủi ro hệ thống và bất ổn tài chính

Trong các giai đoạn:

- Khủng hoảng ngân hàng

- Bất ổn địa chính trị

- Suy thoái kinh tế hoặc khủng hoảng nợ

Vàng thường được ưu tiên như tài sản trú ẩn cuối cùng, không phụ thuộc vào nghĩa vụ của bất kỳ bên phát hành nào.

Hoạt động của ngân hàng trung ương

Việc các ngân hàng trung ương mua ròng vàng — đặc biệt tại các nền kinh tế muốn đa dạng hóa dự trữ ngoại hối — tạo ra nền tảng cầu dài hạn, góp phần nâng “mặt bằng giá” của vàng theo thời gian.

Tâm lý thị trường và dòng vốn đầu tư

Dòng tiền vào hoặc ra khỏi các quỹ ETF vàng, cũng như kỳ vọng của nhà đầu tư tổ chức, có thể gây ra biến động mạnh trong ngắn hạn — dù không làm thay đổi bản chất dài hạn của vàng.

Vàng vật chất: lợi thế và chi phí thực tế

Nắm giữ vàng vật chất mang lại lợi ích đặc biệt:

- Không có rủi ro đối tác

- Không phụ thuộc hệ thống tài chính

- Là tài sản “ngoài hệ thống” thực sự

Tuy nhiên, nhà đầu tư cần nhận thức rõ các chi phí:

- Lưu trữ và bảo hiểm

- Chênh lệch giá mua – bán

- Thanh khoản thấp hơn so với công cụ tài chính

- Không tạo thu nhập định kỳ

Vì vậy, vàng vật chất phù hợp nhất với mục tiêu bảo toàn tài sản và phòng vệ rủi ro hệ thống, hơn là tìm kiếm lợi suất ngắn hạn.

Vai trò chiến lược của vàng trong danh mục đầu tư

Một cách tiếp cận hiệu quả không phải là “chọn giữa” vàng vật chất hay vàng giấy, mà là kết hợp có chiến lược:

- Vàng vật chất: phòng vệ rủi ro hệ thống

- ETF vàng: linh hoạt thanh khoản

- Cổ phiếu khai thác vàng: đòn bẩy theo chu kỳ giá

Trong bối cảnh bất định kinh tế và tài chính toàn cầu, vàng tiếp tục giữ vai trò như trụ cột ổn định dài hạn, không phải vì nó tạo ra lợi nhuận, mà vì nó giữ được giá trị khi niềm tin vào các tài sản khác suy giảm.

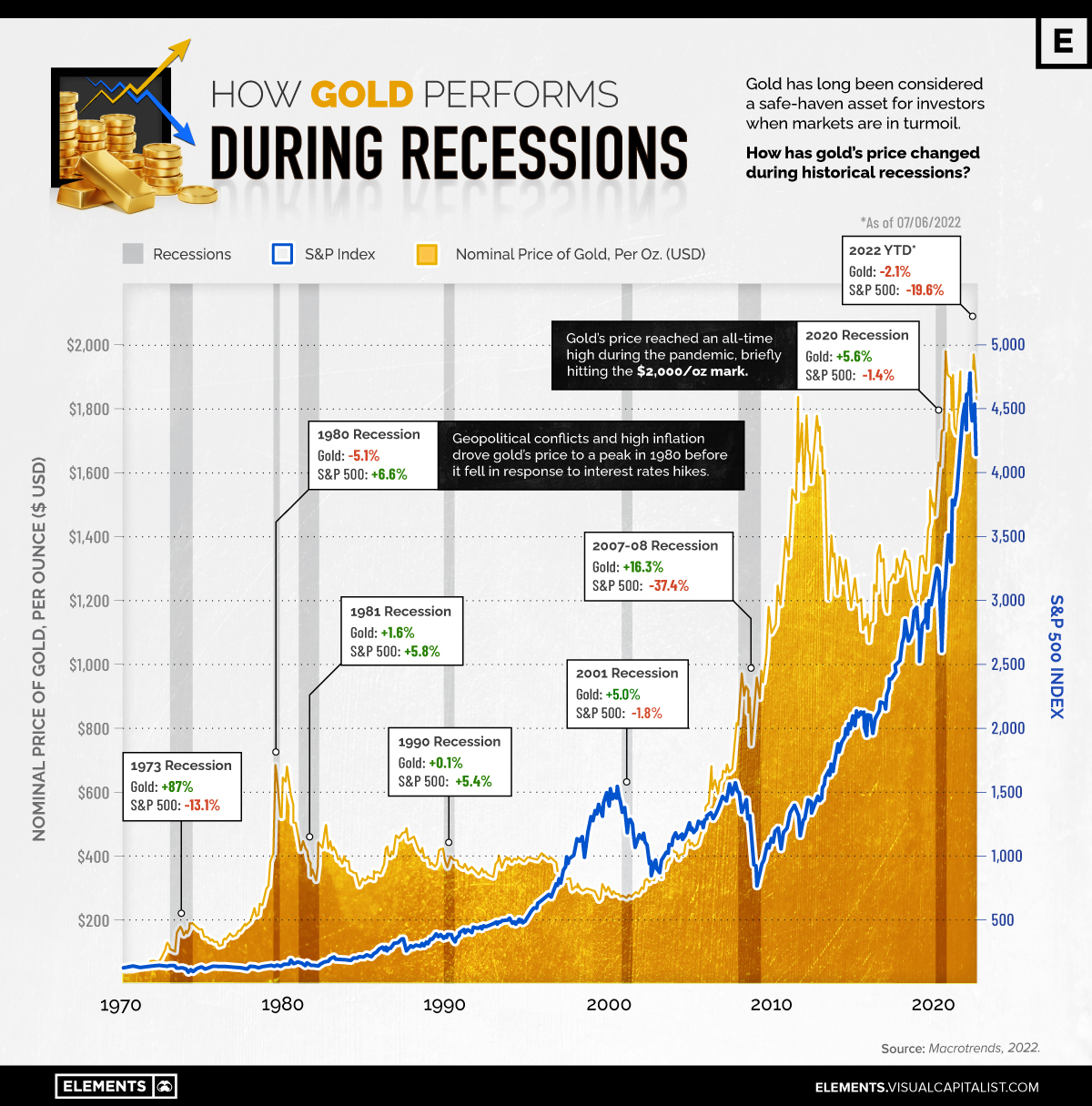

Giá Vàng biến động trong các thời kỳ suy thoái

Theo truyền thống, vàng được coi là tài sản trú ẩn an toàn, với nhiều nhà đầu tư chuyển sang kim loại màu vàng trong thời kỳ suy thoái và thời kỳ hỗn loạn.

Vì vậy, làm thế nào để vàng giữ vững khi nền kinh tế suy thoái?

Đồ họa trên sử dụng dữ liệu từ Macrotrends để làm nổi bật biến động giá vàng trong thời kỳ suy thoái và so sánh nó với những thay đổi trong S&P 500.

KẾT LUẬN

Để hiểu đúng thị trường vàng, cần từ bỏ cách nhìn đơn giản dựa trên cung – cầu hàng hóa.

Vàng là một tài sản tiền tệ, được định giá bởi niềm tin, chính sách tiền tệ và rủi ro hệ thống, chứ không phải bởi sản lượng khai thác hay nhu cầu tiêu dùng hàng năm.

Nhà đầu tư chỉ có thể đưa ra quyết định đúng đắn khi nhìn vàng trong bức tranh toàn cảnh của hệ thống tài chính toàn cầu, thay vì những bảng cân đối cung – cầu mang tính hình thức.